目前国内氮化镓行业的上市企业主要有华润微(688396)、三安光电(600703)、士兰微(600460)、闻泰科技(600745)

本文核心数据:中国GaN晶圆制造产线汇总、我国氮化镓(GaN)产能、SiC、GaN电子电力和GaN微波射频产值、SiC、GaN电力电子器件下游应用领域

氮化镓是一种无机物,化学式GaN,是氮和镓的化合物,是一种直接能隙(direct bandgap)的半导体,自1990年起常用在发光二极管中。此化合物结构类似纤锌矿,硬度很高。氮化镓的能隙很宽,为3.4电子伏特,可以用在高功率、高速的光电元件中,例如氮化镓可以用在紫光的激光二极管,可以在不使用非线性半导体泵浦固体激光器(Diode-pumped solid-state laser)的条件下,产生紫光(405nm)激光。

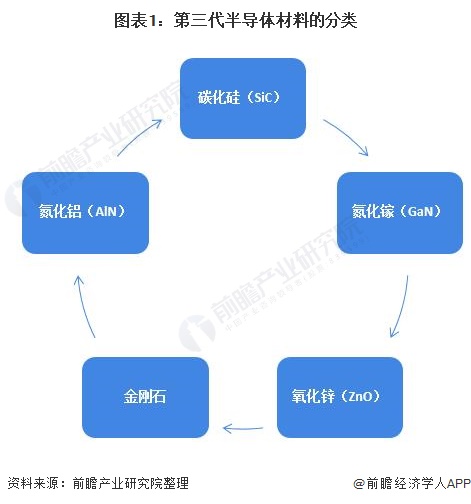

氮化镓是第三代半导体的一种。第三代半导体最重要的包含碳化硅(SiC)、氮化铝(AlN)、氮化镓(GaN)、金刚石、氧化锌(ZnO),其中,碳化硅(SiC)和氮化镓(GaN)并称为第三代半导体材料的“双雄”,是第三代半导体材料的典型代表。

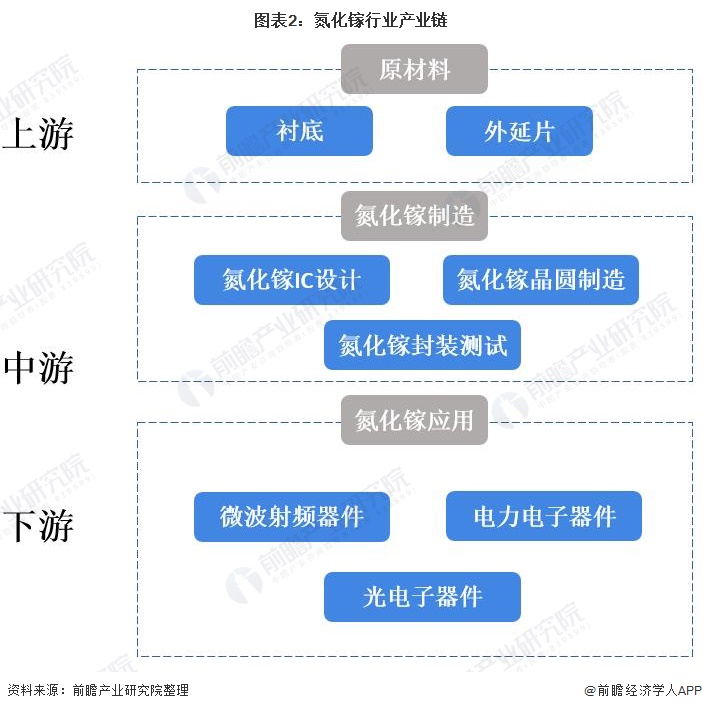

在上游供应方面,碳化硅衬底的原料包括石英矿、石油焦,氮化镓的原料主要从硝酸盐、金属镓中获取;在中游制造方面,最主要的工序即衬底和外延生长,这是材料技术的关键点所在;在下游应用方面,氮化镓通常用于器件/模块的制造,最终形成半导体产品应用于各个领域。

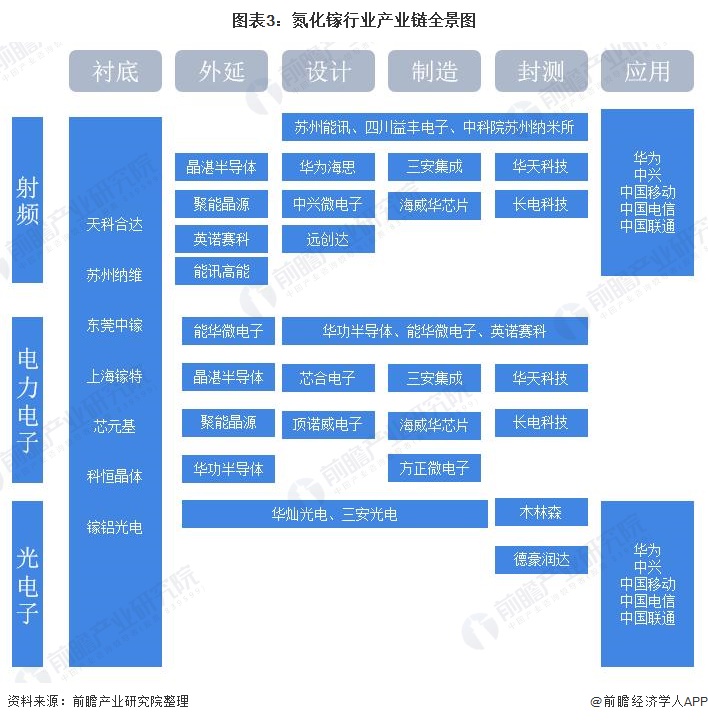

GaN产业链按环节分为Si衬底(或GaN单晶衬底、SiC、蓝宝石)、GaN材料外延、器件设计、器件制造、封测以及应用。所有的环节国内均有企业涉足,如在射频领域,SiC衬底生产商有天科合达、山东天岳等,GaN衬底有维微科技、科恒晶体、镓铝光电等公司。外延片涉足企业有晶湛半导体、聚能晶源、英诺赛科等。苏州能讯、四川益丰电子、中科院苏州纳米所等公司则同时涉足多环节,力图形成全产业链公司。

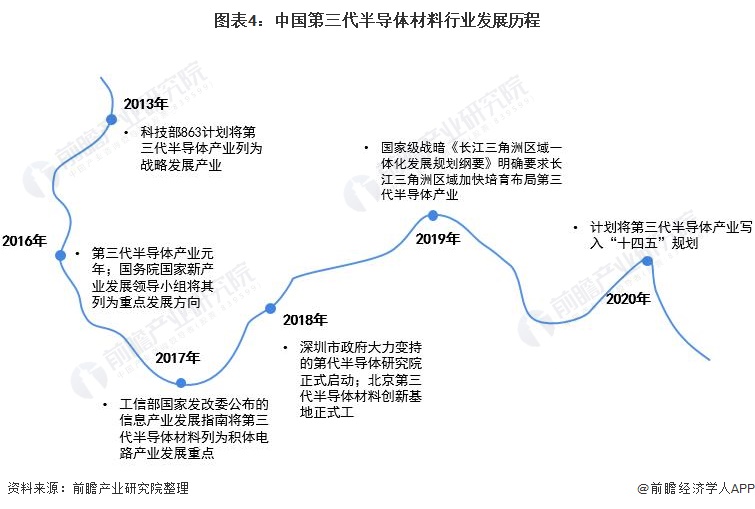

中国第三代半导体兴起的时间比较短,2013年,科技部863计划首次阿静第三代半导体产业列为国战战略发展产业。

2016年,为第三代半导体发展元年,国务院国家新产业发展小组将第三半导体产业列为发展重点,国内企业扩大第三半导体研发项目投资,行业进入加快速度进行发展期。

2018年1月,中车时代电气建成国内第一条6英寸碳化硅生产线年,泰科天润建成了国内第一条碳化硅器件生产线月,三安集成已建成了国内第一条6英寸氮化镓(GaN)、砷化镓(GaAs)外延芯片产线月,华润微宣布国内首条6英寸商用SiC晶圆生产线年,国家级战略《长江三角洲区域一体化发展规划纲要》明确要求长江三角洲区域加快培育布局第三代半导体产业。2020年,我国计划把大力支持发展第三代半导体产业,写入正在制定中的“十四五”规划,计划在2021-2025年期间,在教育、科研、开发、融资、应用等每个方面,大力支持发展第三代半导体产业,以期实现产业独立自主。

“十三五”时期以来,我国政府部门发布了多项关于半导体行业、半导体材料行业的支持、引导政策,这些鼓励政策涉及减免企业水库、加大资金支持力度、建立产业研发技术体系等等,具体如下:

氮化镓是一种无机物,化学式GaN,是氮和镓的化合物,是一种直接能隙(direct bandgap)的半导体,自1990年起常用在发光二极管中。此化合物结构类似纤锌矿,硬度很高。氮化镓的能隙很宽,为3.4电子伏特,可以用在高功率、高速的光电元件中。

在GaN电力电子产线条GaN-on-Si晶圆制造产线条GaN电力电子产线正在建设。

根据CASA Research多个方面数据显示,在GaN电力电子方面,GaN-on-Si外延片折算6英寸产能约为28万片/年,GaN-on-Si器件/模块折算6英寸产能约为22万片/年。

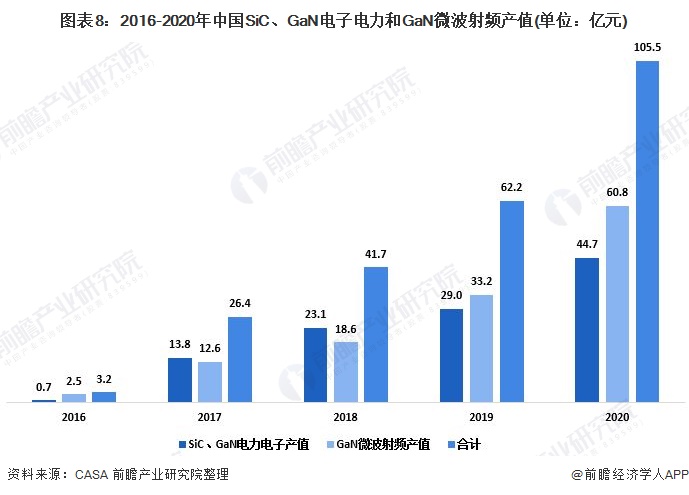

在GaN微波射频方面,SiC半绝缘衬底折算4英寸产能约为18万片/年,GaN-on-SiC外延片折算4英寸产能约为20万片/年,GaN-on-SiC器件/模块折算4英寸产能约为16万片/年。2020年,新能源汽车、PD快充、5G等下游应用市场增长超预期,国内现有产品商业化供给不足以满足市场需求,尤其是SiC电力电子和GaN射频存在比较大缺口。这也导致我国第三代半导体各环节国产化率较低,超过八成的产品依赖进口。

在国内大半导体产业增长乏力的大背景下,我国第三代半导体产业实现逆势增长。根据CASA的统计,2020年我国SiC、GaN电子电力和GaN微波射频产值合计达到105.5亿元,同比增长69.61%。

氮化镓作为第三代半导体材料,有更高的禁带宽度,是迄今理论上电光、光电转换效率最高的材料体系,下游应用包括微博射频器件(通信基站等),电力电子器件(电源等),光电器件(LED照明、激光等)。

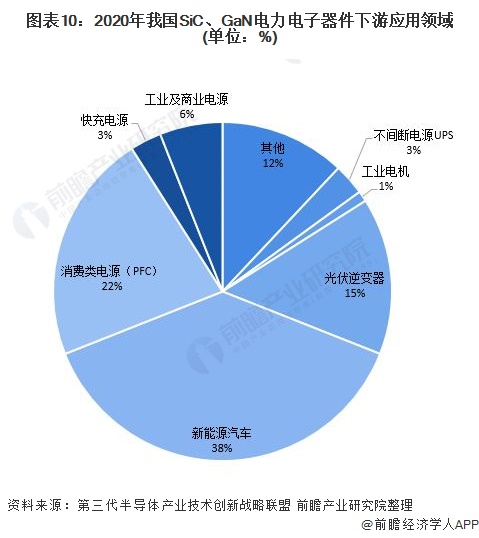

目前,GaN主要使用在在射频及快充领域。SiC重点应用于新能源汽车和充电桩领域。我国作为全球最大的新能源汽车市场,随着下游特斯拉等品牌开始大量推进SiC解决方案,国内的厂商也快速跟进,以比亚迪为代表的整车厂商开始全方位布局,推动第三代半导体器件的在汽车领域加速。笫三代半导体器件在充电桩领域的渗透快于整车市场,主要使用在是直流充电。

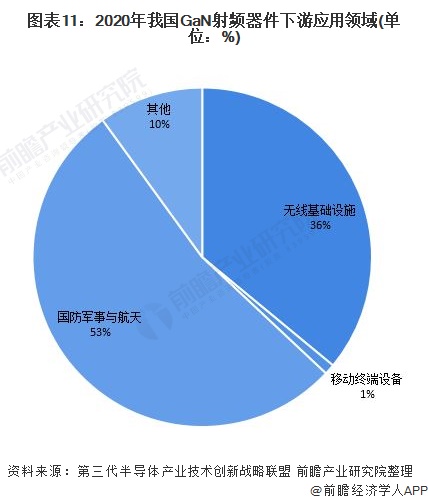

国防军事与航天应用是我国GaN微波射频器件的主要应用领域,2020年市场规模占整个GaN射频器件市场的53%;其次是无线基础设施,下游市场占比为36%。

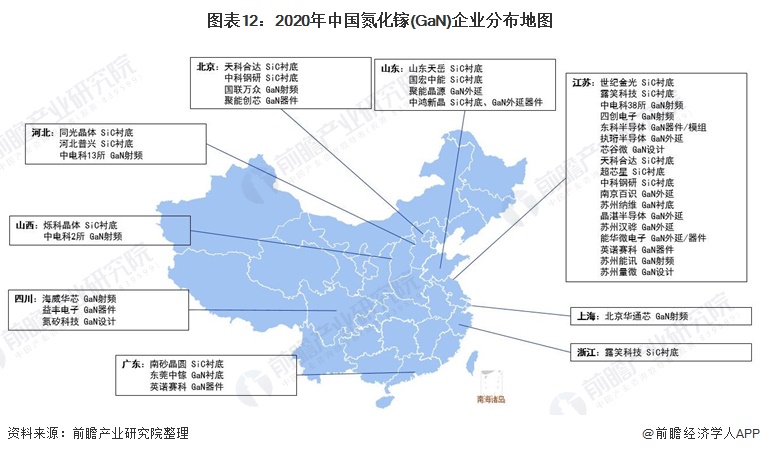

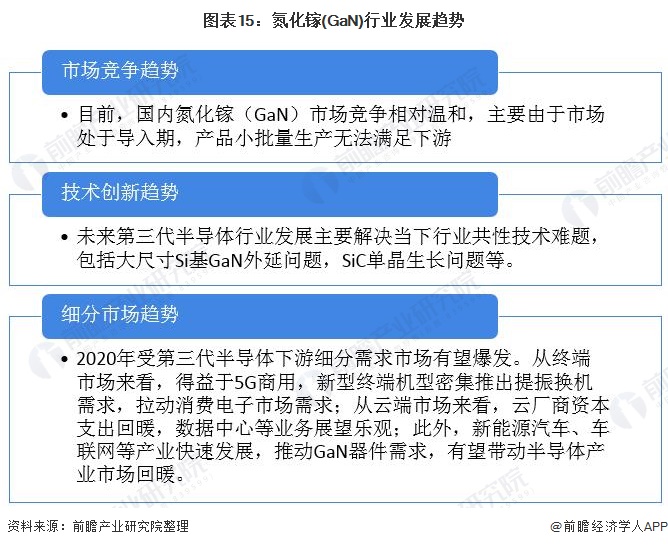

经过几年的发展,国内氮化镓(GaN)商业技术逐步稳定、价格接近甜蜜点、应用示范效应拉动,各市场渐次开启,带来需求快速地增长。而供给方面,公司数持续增加,产线加快建设,供应链开始慢慢地成型,产业链自主可控能力增强。据CASAResearch不完全统计,截至2020年底,国内有超过170家从事第三代半导体电力电子和微波射频的企业,而2018年尚不足100家,覆盖了从上游材料的制备(衬底、外延)、中游器件设计、制造、封测到下游的应用,基本形成完整的产业链结构。从氮化镓(GaN)产业链企业来看,主要分布在长三角环渤海和珠三角地区。其中江苏省氮化镓相关公司数较多,处在全国领先地位。

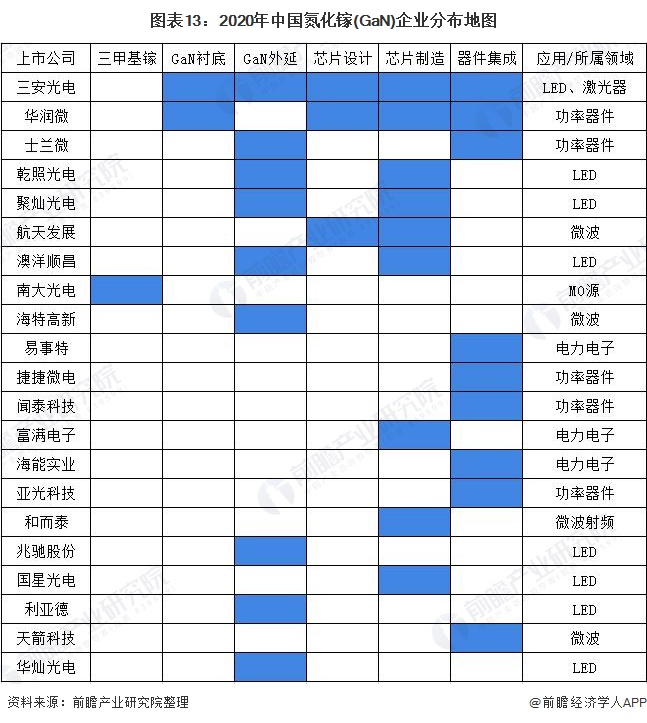

氮化镓材料属于具有较高技术上的含金量的电子材料,虽然我国技术水平紧跟国际领先水平,研发主体主要是国有研究所及海归创业企业,商业化量产还有非常长的道路。目前国内上市公司业务中包含氮化镓产业链相关这类的产品的如下图所示:

随着5G、人工智能、新能源等发展提速,对半导体需求猛增,产业的关注度日益增高,国产化替代成为发展的新趋势GaN在更多领域的应用的渗透率将进一步加深,预计到2026年我国氮化镓(GaN)行业市场规模将达到3145亿元。

以上数据参考前瞻产业研究院《中国氮化镓(GaN)行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

全球与中国电流检测贴片电阻市场决策建议及投资趋势预测报告2023-2030年

全球与中国电流检测贴片电阻市场决策建议及投资趋势预测报告2023-2030年