原标题:智研咨询—中国铝电解电容器行业市场运行状态趋势分析报告(2023版)

由智研咨询专家团队精心编制的《2023-2029年中国铝电解电容器行业市场之间的竞争态势及未来前景分析报告》(以下简称《报告》)重磅发布,本报告由智研咨询行业研究团队联合撰写,经专业的报告编撰团队反复修改打磨,最终得以呈现。

本报告通过对大量铝电解电容器行业信息和数据的系统性分析,深入而客观地剖析了我国铝电解电容器行业的发展现状及趋势,并结合铝电解电容器行业创新发展现状及多年的实践经验,对中国铝电解电容器行业的驱动因素、潜力市场、制约因素、发展机制、路径做出审慎分析与预测,希望为需求客户准确了解中国铝电解电容器产业最新发展动态,把握市场机会,明确创新方向提供重要参考。

铝电解电容器是由阳极箔、阴极箔、中间隔着电解纸卷绕后,再浸渍工作电 解液,然后密封在铝壳中而制成的电容器。铝电解电容器根据电解质的不同划分为液态铝电解电容器和固态铝电解电容器。液态铝电解电容器按引出方式能分为螺栓式铝电解电容器、焊片及焊针式铝电解电容器、引线式铝电解电容器等不一样的种类。其中,螺栓式铝电解电容器采用铝制螺栓连接电容器正、负极箔与外部电路;焊片及焊针式铝电解电容器采用焊片或焊针连接电容器正、负极箔与外部电路;引线式铝电解电容器采用针形导线连接电容器正、负极箔与外部电路。

下游直接影响铝电解电容器需求,2022年终端需求不振至国内整体铝电解电容器需求量会降低,依据数据,2022年我国铝电解电容器需求量为772.6亿只,较2021年小幅度下降,但整体产量出现明显增长,主要由国际开工率下降,加之国内需求低,库存高位企业出货意愿高,2022年我国铝电解电容器产量约1031.5亿只。进出口情况而言,近年来我国铝电解电容器技术和规模化效应提升带动我国生产能力持续走高,我国铝电解电容器表现为出口持续增长,进口稳步下降的态势,2022年国内整体需求波动加速了该进程,我国铝电解电容器出口量达近年来新高的409.9亿只,较2021年增长31.8%,2022年我国铝电解出口量为151亿只,较2021年下降37.3%。

全球铝电解电容器制造商主要分布在日本、台湾地区、韩国和中国大陆。从近几年的行业总体竞争格局来看,日本在铝电解电容器行业长期处在全球的领先水平,全球前五大铝电解电容器厂商有三家是日本企业,分别是Chemi-con、Nichicon和Rubycon。国内的主要厂商包括艾华集团、江海股份、绿宝石、丰宾电子、东阳光等。艾华集团费类铝电解电容龙头,产品有铝电解电容、上游腐蚀箔、化成箔等。经营现状而言,2022年企业产品结构转型叠加整体下游需求在下半年出现大幅度下降,整体铝电解电容器产销量出现显而易见地下降,多个方面数据显示,2022年艾华集团铝电解电容器产销量分别为81.32亿只和87.92亿只。

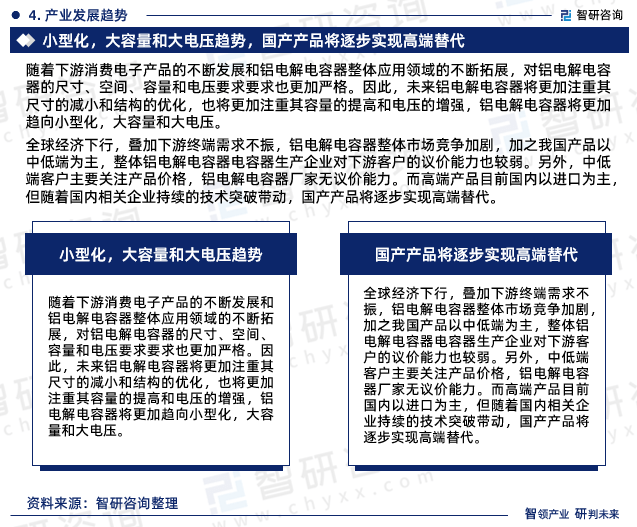

随着下游消费电子科技类产品的持续不断的发展和铝电解电容器整体应用领域的不断拓展,对铝电解电容器的尺寸、空间、容量和电压要求要求也更加严格。因此,未来铝电解电容器将更看重其尺寸的减小和结构的优化,也将更看重其容量的提高和电压的增强,铝电解电容器将更加趋向小型化,大容量和大电压。

全球经济下行,叠加下游终端需求不振,铝电解电容器整体市场之间的竞争加剧,加之我国产品以中低端为主,整体铝电解电容器电容器生产企业对下游客户的议价能力也较弱。另外,中低端客户主要关注产品价格,铝电解电容器厂家无议价能力。而高端产品目前国内以进口为主,但随着国内相关企业持续的技术突破带动,国产产品将逐步实现高端替代。

《2023-2029年中国铝电解电容器行业市场之间的竞争态势及未来前景分析报告》内容丰富、数据翔实、亮点纷呈。是智研咨询重要研究成果,是智研咨询引领行业变革、寄情行业、践行使命的有力体现,更是铝电解电容器领域从业者把脉行业不可或缺的重要工具。智研咨询已形成一套完整、立体的智库体系,多年来服务政府、企业、金融机构等,提供科技、咨询、教育、生态、资本等服务。

1、本报告核心数据更新至2022年12月,以中国大陆地区数据为主;预测区间涵盖2023-2029年,数据内容涉及铝电解电容器行业产量、进出口、市场规模等。

2、除一手调研信息和数据外,国家统计局、中国海关、行业协会、上市公司公开报告(招股说明书、转让说明书、年报、问询报告等)等权威数据源亦共同构成本报告的数据来源。一手资料来源于研究团队对行业内重点企业访谈获取的一手信息数据,主要采访对象有企业高管、行业专家、技术负责人、下游客户、分销商、代理商、经销商以及上游原料供应商等;二手资料来源最重要的包含全世界相关行业新闻、公司年报、非盈利性组织、行业协会、政府机构及第三方数据库等。

3、报告核心数据基于公司严格的数据采集、筛选、加工、分析体系以及自主测算模型,确保统计数据的准确可靠。

4、本报告所采用的数据均来自合规渠道,分析逻辑基于智研团队的专业理解,清晰准确地反映了分析师的研究观点。

智研咨询作为中国产业咨询领域领导品牌,以“用信息驱动产业高质量发展,为企业投资决策赋能”为品牌理念。公司融合定量分析与定性分析方法,用自主研发算法,结合行业交叉大数据,通过多元化分析,挖掘定量数据背后根因,剖析定性内容背后逻辑,客观真实地阐述行业现状,审慎地预测行业未来发展的新趋势,为客户提供专业的行业分析、市场研究、数据洞察、战略咨询及相关解决方案,助力客户提升认知水平、盈利能力和综合竞争力。主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。返回搜狐,查看更加多

全球与中国电流检测贴片电阻市场决策建议及投资趋势预测报告2023-2030年

全球与中国电流检测贴片电阻市场决策建议及投资趋势预测报告2023-2030年