集微网消息 近年来,消费电子的创新持续驱动着市场对MLCC的需求,尤其是智能手机、5G、新能源汽车的发展对MLCC的需求更是一直增长。随着MLCC技术的慢慢的提升、可靠性和集成度的逐步的提升,目前MLCC已发展成为全世界需求量最大、发展最快的被动元件之一。

MLCC规格繁多,小型、高容、高压是发展的新趋势。 MLCC 的规格有上万种型号,规格参数主要有尺寸、容值、精度、耐压、介质种类、端电极材料等。一般来说,0402,0603,0805,1206 中大尺寸封装高容值高耐压的 MLCC 应用场景较为广泛,属于很常用的料号。0201及01005封装属于小尺寸,通常用于智能手机、手表、耳机等小型化电子科技类产品中。1808、2220 及以上的超大尺寸封装电容一般用在超高容、超高压的场景。

行业周知,MLCC 产业链可以划分为上游材料、中游制造和下游应用三个部分。其中上游主要是陶瓷粉末、电极材料等材料提供商;中游是各家MLCC 生产企业;下游主要是MLCC的各个应用领域,包括消费电子、汽车、航天航空、船舶、兵器等领域。

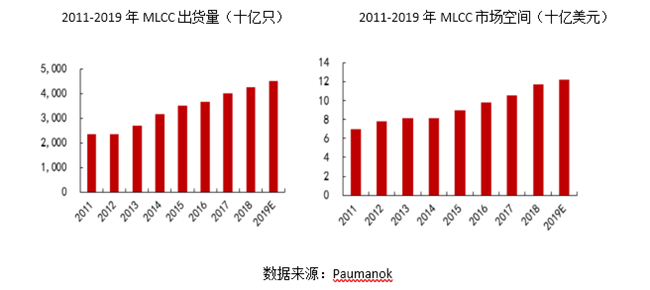

根据Paumanok的数据,预计全球MLCC出货量从2011 年的2.3万亿只增长至2019年接近4.5万亿只,2019年市场规模将超120亿美元。目前行业需求推动力大多数来源于于 5G终端、基站建设和汽车电子,其中新能源车渗透率的提升是MLCC 市场新的增长点。

供给较为紧张。2009-2016年,MLCC 产业高质量发展处于平稳阶段。这一阶段产业整体增长较缓,各大厂商营收较为稳定。2017-2018 年 MLCC行业因为以村田为代表的日本厂商调整产能逐渐退出了低端MLCC领域,导致行业经历了一波涨价缺货周期,价格泡沫在2018年第四季度破裂。

在经过长达一年的降价去库存后,2019年第四季度行业库存出清,价格重回上行周期。目前,下游补库需求强烈,但原厂产能短时间难以提升,加之年后疫情影响导致供给更加紧张,预计涨价仍将持续。由于生产所带来的成本相对固定,涨价将给 MLCC厂商带来充足的业绩弹性,行业迎来向上拐点。

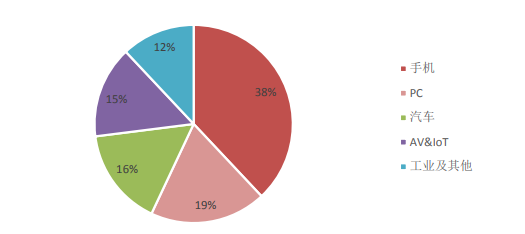

需求大幅度增长。MLCC的下游应用广泛,最重要的包含手机、PC、家电、汽车和其他包括工业和医疗等领域。5G、汽车电子的发展不断推动着MLCC需求的增长。根据前瞻产业研究院的数据,在应用上,MLCC 约70%需求来自消费电子领域,其中手机设备的需求占比达到38%,是MLCC最大的需求端,车用 MLCC占比达到16%,也是一个重要的需求来源。

5G终端的推动。5G通信技术从2G 发展5G,传输速度、可用功能等都在一直在升级,所使用的频段也在上升,每台设备所需要的MLCC数量也在相应增加。根据中国电子元件行业协会多个方面数据显示,iPhone5S 单台MLCC 使用量约为400颗,iPhone6 约为780 颗,iPhone7 约为850颗,iPhone8 约为1000颗,iPhoneX约为1100颗,并且高端MLCC占比持续增长,未来智能手机对于 MLCC 需求量有望继续提升。

汽车电子的推动。汽车电子需求强劲,也带动了MLCC 用量的提升。根据前瞻网数据,2018年平均单车MLCC 用量已超越1000只,高端汽车的用量则达到10000 只/辆,且仍在继续增长。新能源汽车的推广是车用 MLCC 需求量开始上涨的新动能。我国2018 年新能源汽车产销量分别达到127 万辆和 125.6 万辆,2011-2018 年年均复合增长率超过100%。在新能源汽车和汽车电子化率不断的提高的背景下,车用 MLCC 市场将迎来爆发,是未来MLCC 最大的增量市场。

目前,MLCC行业格局相对集中。根据中国电子元件行业协会2018年的统计,前五厂商市场占有率高达78%,并且技术和产能分布存在较为显著的地域性特征。日系厂商在产能规模、技术实力上全面领先, 龙头日本村田占据 30%左右的市场占有率。日系厂商主要生产小尺寸、高电容值的产品,技术上的含金量很高,同样尺寸的产品,日系电容值要高出很多。韩国三星市占率 21.4%,排名第二;台系厂商技术实力弱于日韩,但具有一定规模优势,代表厂商国巨市占率约在9.8%,排名第三。

值得一提的是,中国大陆厂商目前合计市场占有率不到5%,其中龙头风华高科市场占有率仅为1.6%。大陆厂商主要生产中大尺寸、低电容值的产品,技术上的含金量相比来说较低,但由于下游手机、彩电、电脑等生产高度集中于中国大陆,供应链安全及便利催生国产替代需求,国内 MLCC 厂商正加速追赶。

目前,普通 MLCC 国内已实现从材料到生产的自主化,但高端产品技术方面仍有欠缺。上游的高端陶瓷粉末技术主要掌握在日本企业为代表的海外企业手中。中美贸易战的发生带来了国内 MLCC产业升级的机会。研发投入的提高、下游客户订单量的增长叠加政策推动,高端 MLCC 产品有望在技术上取得突破,加速国产化。

此外,中国是全球最大的消费电子科技类产品生产国、出口国和消费国,华为、小米、OPPO、VIVO等企业均为消费电子的头部企业,这一些企业每年需要大量采购MLCC产品。MLCC 作为最基础的元器件,考虑到供应链安全及便利,国产替代的强烈需求也成为倒逼国内公司发展的强劲动力。

从A股来看,国产替代主要受益企业有风华高科(000636)、三环集团(300408)等。风华高科(000636)是首屈一指的老牌国产被动元器件有突出贡献的公司。目前,公司可生产01005~2220 以上全尺寸的 MLCC, MLCC 产能约在150 亿只/月,预计在产能扩充后,到2020年年底风华高科产能将达到270亿只/月。仅产品质量而言,风华高科与台系厂商差距较小,主要在产能规模方面存在差距。作为国产替代排头兵,在华为等下游客户的支持推动下,预计风华还将持续扩充产能以满足市场需求。

三环集团(300408)主要做中大尺寸 MLCC,比如 0603/104、0805/105、1206/106 等规格。大尺寸相对技术上的含金量不高,但是耗费产能比较大,但凭借三环出色的管理能力,依然取得了较高的盈利水平。目前, MLCC 业务占三环集团整体营收的 15-25%,产能比较小,2019 年底产能约为 40 亿只 /月,后续规划扩产至100 亿只/月。随着下游需求的稳定增长,预计扩产后MLCC业务将会给公司带来更大的收入增长。

综上所述,随着MLCC行业景气度的提升,短期将会给国内头部公司能够带来明显的业绩弹性,长期看国产替代需求量开始上涨将推动行业良性增长。不过,MLCC行业有明显的周期性,必须要格外注意的是当行业供需变化以及竞争加剧导致的价格回落的风险。(校对/Arden)

风华高科前三季度净利润同比减少64.36%,计提减值准备3625.74万元

【每日收评】集微指数涨1.34%,捷捷微电晶闸管、MOSFET等产品提价

全球与中国电流检测贴片电阻市场决策建议及投资趋势预测报告2023-2030年

全球与中国电流检测贴片电阻市场决策建议及投资趋势预测报告2023-2030年